Desglosando tu póliza: ¿Por qué el 63% de tu aportación no es ahorro?

Andrea abrió su PPR hace un año. Aporta $4,000 mensuales con entusiasmo. Pero cuando revisó su primer estado de cuenta anual, la sorpresa fue mayúscula: de los $48,000 que aportó, solo $30,000 aparecen como "valor de rescate" en su fondo. "¿Dónde están los otros $18,000?", le preguntó a su agente. "Se fueron en costos del seguro y administración", fue la respuesta. Andrea se sintió estafada. Empezó a buscar en Google "PPR es estafa" y encontró decenas de testimonios similares. Pero lo que Andrea no entiende —y lo que esos foros no explican— es que ese 37% que parece "perdido" está comprando algo que ninguna app de inversión ni ningún CETES puede ofrecerle: protección inmediata por millones de pesos para su familia desde el día uno.

La confusión es comprensible. Cuando abres una cuenta en GBM y depositas $48,000, los $48,000 aparecen reflejados en tu portafolio al día siguiente. Pero un PPR híbrido —que combina ahorro para el retiro con seguro de vida— funciona con una estructura completamente distinta. Entender esa estructura es la diferencia entre cancelar por frustración y construir el patrimonio más sólido de tu vida.

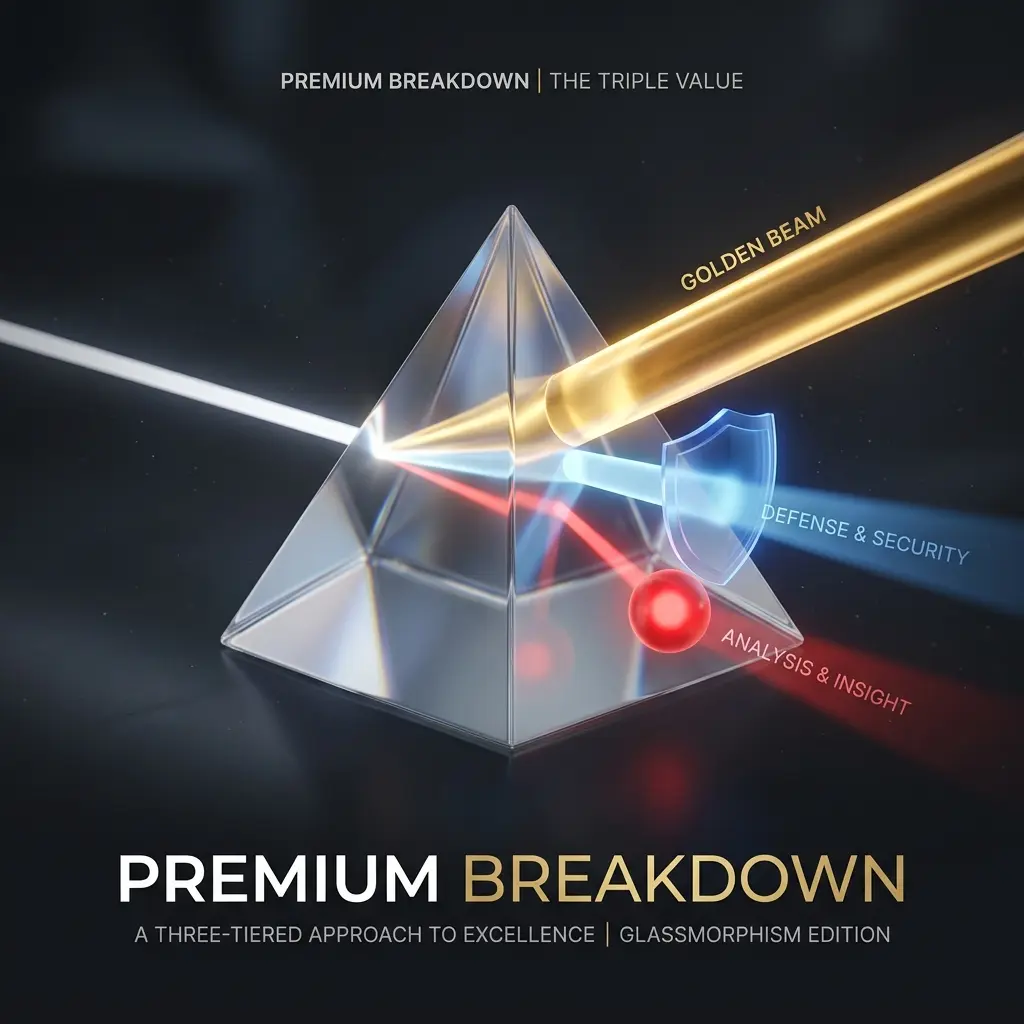

Anatomía del PPR híbrido: a dónde va cada peso

Un PPR administrado por una aseguradora no es una cuenta de ahorro con seguro "adjunto". Es un contrato financiero integrado donde tu aportación mensual se distribuye en tres componentes:

Componente 1 — Prima de riesgo (costo del seguro de vida): Este porcentaje compra tu cobertura de fallecimiento. Si aportas $4,000/mes y tu suma asegurada es de $2,000,000, una parte de esos $4,000 paga la prima que garantiza ese monto a tu beneficiario si algo te pasa. Esta prima varía según tu edad, sexo, estado de salud y la suma asegurada contratada. A los 30 años puede ser el 8-12% de tu aportación. A los 50 puede ser el 25-35%.

Componente 2 — Costos de adquisición y administración: La aseguradora cobra por emitir tu póliza, administrar tu fondo, pagar la comisión del agente y mantener la infraestructura regulatoria. Estos costos son más altos en los primeros años (pueden representar el 15-25% de la aportación) y disminuyen progresivamente hasta niveles mínimos después del año 5 o 10.

Componente 3 — Fondo de ahorro (reserva matemática): Lo que queda después de los componentes 1 y 2 se invierte en los fondos que sustentan tu plan. Este componente crece con interés compuesto y es el capital que recibirás al vencimiento del plazo.

(Nota técnica: la distribución 63/37 es un promedio basado en perfiles mayores de 40 años. Si eres más joven, tu costo de seguro es significativamente menor, lo que destina una proporción mayor de tu aportación directamente a la acumulación de capital.)

El valor oculto del componente 1: protección desde el día 1

Aquí está lo que Andrea no calculó: desde el primer mes que pagó su PPR, su familia tiene una cobertura de $2,000,000. Si algo le pasara mañana —después de haber aportado solo $4,000— su beneficiario recibiría dos millones de pesos en efectivo, libres de impuestos, sin juicio sucesorio, en 30 días.

Comparemos:

- $4,000 en GBM: Si Andrea fallece mañana, su familia recibe $4,000.

- $4,000 en su PPR: Si Andrea fallece mañana, su familia recibe $2,000,000.

Ese "37% perdido" está comprando una protección inmediata de 500 veces la aportación del primer mes. Ninguna inversión en el mercado ofrece esa relación costo-beneficio.

La curva de valor: paciencia que paga

El PPR híbrido tiene una curva de crecimiento característica:

Años 1-3: El valor de rescate es bajo porque los costos de adquisición se concentran al inicio. Este es el periodo donde la mayoría se frustra y cancela. Es también el peor momento para hacerlo.

Años 4-7: Los costos se amortizan. El fondo empieza a crecer de forma visible. La curva se inclina.

Años 8-15: El interés compuesto toma el control. Los rendimientos superan las aportaciones. Crecimiento exponencial.

Años 16-30: Efecto bola de nieve masivo. Los costos de seguro se vuelven insignificantes frente al patrimonio acumulado.

Cancelar un PPR en el año 2 es como plantar un árbol y arrancarlo a los 6 meses porque "no da frutos".

La Estrategia de los Tres Cubos: protege tu PPR de ti mismo

En PAIDAR de Arvfin Planner, la causa principal de cancelaciones anticipadas no es la insatisfacción con el PPR, sino la falta de liquidez para emergencias. Para evitarlo, aplicamos la Estrategia de los Tres Cubos:

🟢 Cubo de Liquidez (30% de tu capacidad de ahorro): Capital táctico en CETES, Bondía o cuenta de rendimiento diario. Madura cada 2 años. Es tu primera línea de defensa contra emergencias. Al existir este cubo, nunca necesitas tocar los otros dos.

🟡 Cubo de Proyectos (30%): Horizonte de 5-7 años. Para el enganche de una propiedad, un negocio o educación. Inversión en fondos de mediano plazo con rendimiento superior a la inflación.

🔴 Cubo de Libertad (40%): Intocable. Horizonte de 20+ años. Aquí vive tu PPR con seguro híbrido. Es el núcleo de titanio de tu patrimonio, protegido contra la volatilidad emocional y la devaluación.

Si Andrea hubiera tenido su Cubo de Liquidez, nunca habría necesitado siquiera pensar en cancelar su PPR. La emergencia se habría resuelto con el cubo correcto.

"Ese 37% que parece perdido está comprando algo que ningún ETF puede darte: dos millones de pesos de protección inmediata para tu familia desde el primer mes."

Acción Arvfin: ¿Sabes a dónde va cada peso de tu póliza?

Si ya tienes un PPR y nunca has visto el desglose de tu aportación por componentes, estás navegando a ciegas. Entender tu póliza es el primer paso para confiar en ella.

👉 Usa nuestra herramienta de Blindaje Patrimonial y calcula la brecha entre tu cobertura actual de protección y lo que realmente necesita tu familia para estar blindada.

¿Tu PPR es transparente o es una caja negra?

Si tu agente no puede explicarte a dónde va cada peso de tu aportación, el problema no es el PPR. Es la asesoría.

👉 Agenda una Auditoría de Póliza con Arvfin y revisemos juntos el desglose real de tu plan para que entiendas exactamente qué estás comprando y por qué vale la pena.

¿Te gustó este análisis?

Desglosando tu póliza: ¿Por qué el 63% de tu aportación no es ahorro?

Recibe cada semana análisis financieros como este, herramientas interactivas y estrategias de ahorro e inversión directo en tu correo. Sin spam.

auto_awesome Insights Relacionados

Ver todo el Journal

La Ilusión del Saldo Inicial: por qué tu plan de retiro de aseguradora no se mide como una cuenta de banco

Llevas 3 años aportando a tu PPR de aseguradora y tu saldo apenas se mueve. Piensas que te están robando con comisiones. Estás a punto de cancelar y regalarle miles de pesos al SAT en penalizaciones. El problema no es el plan. Es que lo estás midiendo con la regla equivocada.

La SUV de tu Retiro vs. El Deportivo Indexado: el sistema de 4 capas para estructurar tu jubilación

Aportas $30,000 al año en un PPR de aseguradora y sientes que 'todo se va al seguro y a comisiones'. Piensas cancelar y mover todo a una casa de bolsa. No es que tu PPR sea malo ni que la bolsa sea mágica. Es que estás comparando una SUV familiar con un deportivo de pista — y tu retiro necesita ambos.

De la estructura a la libertad: Retiro, inversión y consolidación de tu patrimonio

Tienes mentalidad, presupuesto, metas y protección. Ahora falta el motor que multiplica todo: la inversión inteligente, la estrategia fiscal del PPR y la consolidación que convierte tu esfuerzo en libertad financiera real.