El factor 'Y si me enfermo': El riesgo biológico que tu Excel de inversión ignora

Podcast Intelligence: ADB

Insight de voz generado por IA • NotebookLM

Abriste un simulador de inversión en internet. Pusiste $2,000 pesos al mes durante 30 años con un rendimiento del 10% anual. El resultado fue espectacular: más de 4 millones de pesos. Te emocionaste. Empezaste a invertir. Pero hay una pregunta que el simulador jamás te hizo y que podría demoler tu plan entero en un instante: ¿qué pasa si en el año 5 te diagnostican algo grave y ya no puedes trabajar? ¿Quién mete los $2,000 del mes 61 en adelante? El simulador asume que eres indestructible. La biología no.

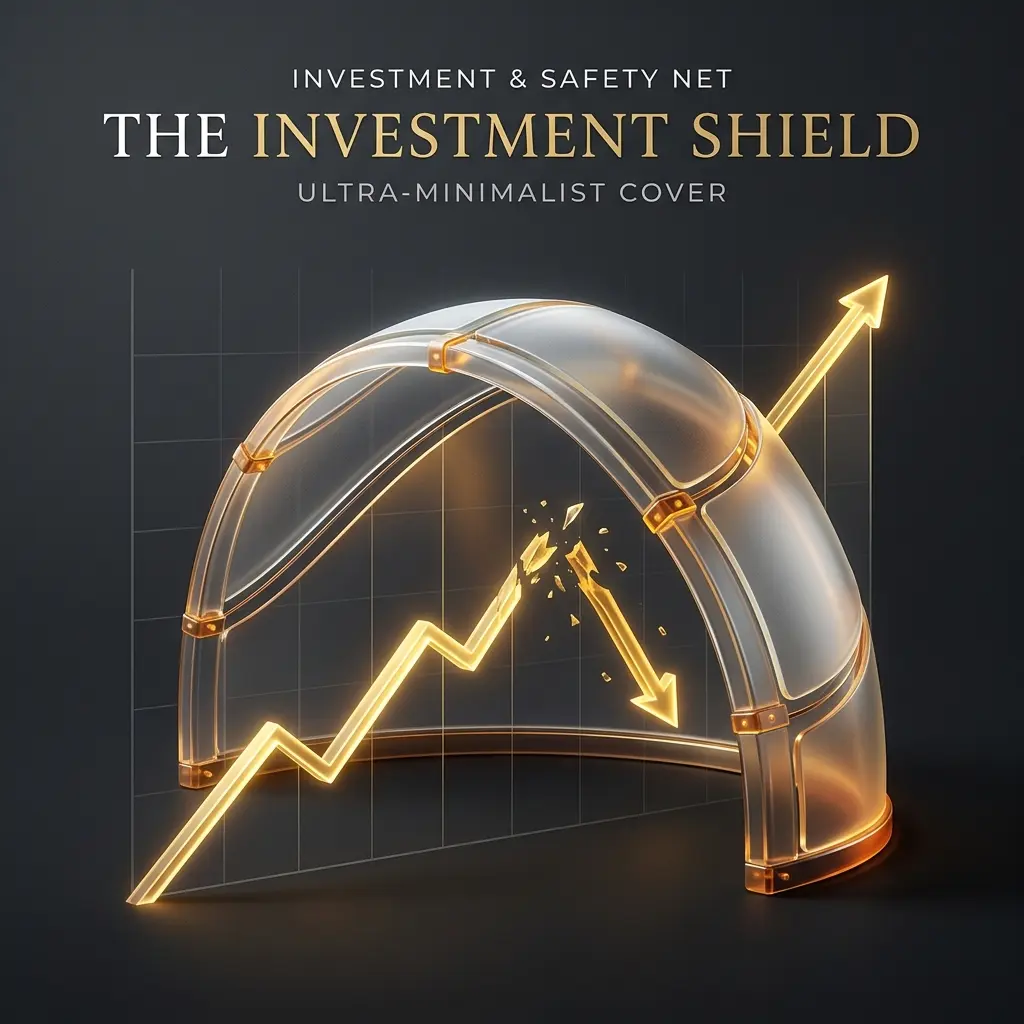

Todos los videos, libros y cursos de inversión cometen el mismo pecado: proyectan líneas rectas. Meten tu aportación mensual, le aplican un rendimiento compuesto y te muestran una curva ascendente que llega hasta el cielo. Pero la vida no es una línea recta. Es una línea que se interrumpe, que se quiebra, que a veces se detiene por completo. Y el mayor riesgo de cualquier inversión a largo plazo no es que el mercado caiga. Es que tú —la máquina que genera el dinero para alimentar esa inversión— dejes de funcionar.

Las hojas de Excel no se enferman

Según datos de la AMIS, en México aproximadamente 1 de cada 4 personas económicamente activas enfrentará una incapacidad temporal o permanente antes de llegar a los 65 años. No estamos hablando de eventos improbables. Estamos hablando de diabetes que avanza, de hernias de disco que te dejan fuera meses, de accidentes automovilísticos, de diagnósticos de cáncer que paralizan todo.

Cuando eso sucede, tu hoja de Excel sigue intacta. Tus fórmulas siguen calculando. Pero la celda de "aportación mensual" se queda en blanco. Y en el mundo del interés compuesto, los meses sin aportación no son meses perdidos. Son años de rendimiento futuro que desaparecen. Dejar de aportar durante 2 años al inicio de tu plan puede costarte más del 30% del resultado final. El daño no es lineal; es exponencial.

La inversión con autocompletado: el concepto que nadie te enseñó

En la metodología PAIDAR de Arvfin Planner, antes de recomendar cualquier instrumento de inversión, hacemos una pregunta que incomoda: "¿Tu plan tiene un sistema de autocompletado?" Es decir: si tú dejas de funcionar, ¿tu plan sigue funcionando?

Un fondo de inversión tradicional no tiene autocompletado. Si dejas de aportar, el plan muere contigo (o con tu capacidad de trabajo). Un CETE no tiene autocompletado. Una cuenta de ahorro no tiene autocompletado. Son instrumentos que dependen al 100% de que tú sigas depositando.

Pero existe una categoría de instrumentos que sí lo tiene: los seguros dotales con exención de primas por invalidez. ¿Cómo funcionan? Si contratas un dotal bien estructurado y en el año 5 sufres una invalidez que te impide trabajar, la aseguradora asume tus aportaciones futuras. Tú dejas de pagar, pero el plan sigue creciendo como si nada hubiera pasado. Cuando llegas al vencimiento, recibes tu capital como si hubieras pagado cada mensualidad de los 30 años.

Es como tener un copiloto que toma el volante cuando tú ya no puedes conducir. La inversión no se detiene. El interés compuesto no se interrumpe. Tu familia no pierde el patrimonio que estabas construyendo.

El costo de no preguntar "¿Y si...?"

La diferencia entre una inversión con autocompletado y una sin él no es solo financiera. Es existencial. Cuando una persona se enferma gravemente, lo último que necesita es la angustia adicional de saber que su plan de retiro, el fondo educativo de sus hijos o su ahorro patrimonial se está desmoronando mientras ella lucha por recuperarse.

El costo de agregar la cláusula de exención de primas a un instrumento de inversión es marginal —típicamente entre un 5% y un 10% adicional sobre la prima base—. Pero el beneficio es descomunal: conviertes una inversión frágil en una inversión antifrágil que se fortalece ante la adversidad en lugar de colapsar.

Además, los dotales ofrecen beneficios fiscales que los fondos de inversión tradicionales no tienen. Si el plazo es mayor a 5 años y cumples los requisitos del Artículo 93 de la LISR, el rendimiento está exento de ISR. Es inversión patrimonial con blindaje biológico y ventaja fiscal. Tres capas de protección en un solo instrumento.

"El mayor riesgo de tu inversión a largo plazo no es que el mercado caiga. Es que tú dejes de funcionar y nadie siga depositando por ti."

Acción Arvfin: ¿Tu inversión tiene copiloto?

Si estás invirtiendo a largo plazo sin una cláusula de exención de primas, tu plan depende al 100% de que nada te pase durante 20 o 30 años. Esa es una apuesta estadísticamente peligrosa.

👉 Usa nuestra herramienta "¿5+5=10?" y simula qué le pasa a tu inversión si dejas de aportar durante 2, 5 o 10 años por una incapacidad.

¿Tu plan de inversión sobrevive sin ti?

No dejes que un evento biológico destruya décadas de disciplina financiera. Construye un plan que siga funcionando incluso cuando tú no puedas.

👉 Agenda una Auditoría de Inversión Patrimonial con Arvfin y descubre cómo blindar tu ahorro a largo plazo con un sistema de autocompletado que trabaje por ti cuando más lo necesites.

¿Te gustó este análisis?

El factor 'Y si me enfermo': El riesgo biológico que tu Excel de inversión...

Recibe cada semana análisis financieros como este, herramientas interactivas y estrategias de ahorro e inversión directo en tu correo. Sin spam.

auto_awesome Insights Relacionados

Ver todo el Journal

La Carrera contra el Ladrillo: por qué tus inversiones fragmentadas no alcanzan a la inflación inmobiliaria

Ganas $30,000, ahorras en GBM, CETES y UDIS. Eres disciplinado. Pero cada año las casas se alejan más y sientes que construir patrimonio es imposible. El problema no es cuánto ahorras. Es que tu dinero no tiene un cronograma de vida.

La Ilusión de Diversificar: por qué tener tres cuentas en pesos no es blindaje

Tener tu dinero repartido en Cetes, un banco comercial y una casa de bolsa mexicana se siente seguro. Pero si el 100% está en pesos y atado al mismo riesgo país, no estás diversificando; estás multiplicando tu vulnerabilidad.

¿CETES o Segubecas? La carrera equivocada del ahorro educativo

Muchos rechazan los planes dotales educativos argumentando que la bolsa o los CETES rinden más. Pero comparar especulación con certeza es no entender el verdadero objetivo de asegurar el futuro de tus hijos.